你的浏览器版本过低,可能导致网站不能正常访问!

为了你能正常使用网站功能,请使用IE10及以上浏览器。

10月份,沪胶主力2101合约价格一路大涨,最终收涨3330元/吨,创下了近四年来最大单月涨幅。不过胶价涨得急,回调也相当凌厉。才进入11月,短短两周时间沪胶2101合约即从10月份的最高价16635元/吨回落到了14000元/吨附近,最低一度探至13780元/吨。截至11月13日,沪胶2101合约报收在14385元/吨。经过一番惊心动魄的波动后,笔者认为天然橡胶市场的熊市周期正趋向终结,当前的剧烈波动或是橡胶市场牛市初期的一个预演,后市天然橡胶市场的高波动性将是一个常态。

首先,上半年受疫情影响,天然橡胶市场在一季度走出一波恐慌性下跌行情。国内天然橡胶现货价格则于3月份跌破10000元/吨的重要价格关口。庆幸的是,国内疫情在4月之后得到了很好的控制,国内轮胎企业开工率也只在一季度短暂断崖下跌后便快速复苏,这为天然橡胶价格的回升创造了良好条件。然而,在国内疫情转好的时候,海外疫情愈演愈烈,国内轮胎企业在开工复苏的同时还需要面临二季度出口大幅下降的难题。在整个二季度,天然橡胶价格都在低位区间振荡徘徊,止步不前。

在外部环境不甚理想的情况下,国内汽车市场的销售端则有好消息不断传来。4月份,国内商用车销售量同比突增31.6%,并且销售同比数据一路上扬,到了6月份销售同比增速攀升到了63.1%。截至10月份,商用车销售同比数据连续七个月实现了30%以上的高速增长,使得前十个月商用车销量大增20.9%,而在一季度,我国的商用车的销量同比还是下降28.4%。可以说,国内商用车市场在二季度之后出现了颠覆性的一个变化。

今年商用车市场销售之所以突然的持续火爆,主要与国三燃油车的淘汰时间节点有关。国务院曾在2018年制定《打赢蓝天保卫战三年行动计划》,2019年又发布了《柴油货车污染治理攻坚战行动计划》,两个文件都提到在2020年年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。从两大计划下发之后,各省市区也都紧跟国家政策制定出了相应的区域淘汰政策,使得2020年成为国三排放标准的营运中型和重型柴油货车的更新大年。

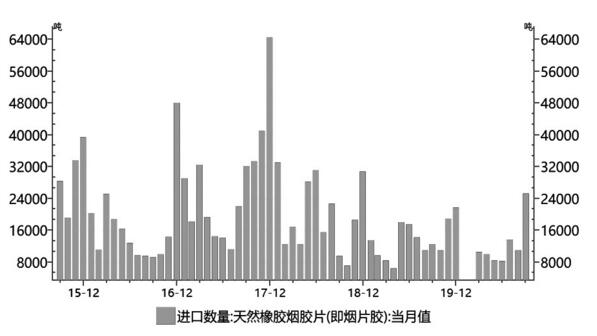

进入三季度后,轮胎出口数据也开始显著好转,叠加国内商用车销售持续火爆,全钢胎开工率攀升至70%以上高位运行。商用车销售的火爆带动了国内全钢胎配套市场需求猛增,烟片胶市场首先感受到了供给紧张的气氛。正常情况下,我国烟片胶进口量在20万—30万吨区间,2019年我国的烟片胶进口量却只有16万吨左右。2020年上半年,受疫情影响,我国烟片胶的进口量进一步下滑。在烟片胶库存相对偏紧的情况下,下游轮胎配套需求爆发,点燃了烟片胶上涨热情。7月份,泰国三号烟片胶上海地区的含税报价尚在12400元/吨,到了9月底已攀升至16300元/吨。在10月份的暴涨行情中,国内烟片胶价格一度突破了20000元/吨大关,最高摸至20500元/吨。虽然国内全乳胶和标20胶的库存量并不像烟片胶那般紧张,但在烟片胶价格的大涨激励下,国产天然橡胶价格也于10月份走出了一波爆发式上涨行情,摆脱了低位区间。

在烟片胶价格持续大涨激励下,我国烟片胶的进口也开始快速增加。9月份我国进口烟片胶25225吨,较8月份猛增14328吨,同比增12737吨。可以预见,10月份我国的烟片胶进口量还会有一个快速增长的过程,国内烟片胶市场的供给紧张局面也会得到缓和。同时,四季度东南亚天然橡胶产区正处在产胶高峰,虽然疫情影响了相对廉价的缅甸胶工进入泰国割胶,但天然橡胶突增的利润空间会激励天然橡胶产量趋向增长。因此,烟片胶价格在触及20000元/吨一线价格高位后,在四季度后期将进入一个修整阶段。

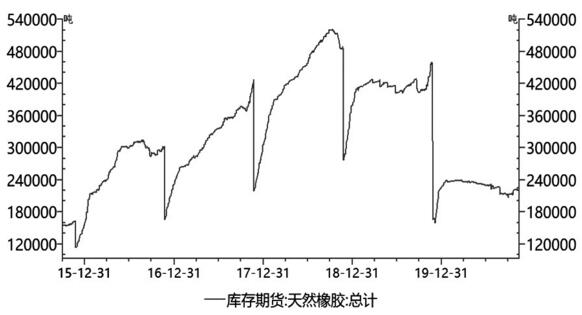

就国产全乳胶来看,今年的交易所仓单显著低于往年。截至11月13日,上海期货交易所天然橡胶期货仓单仍不足23万吨,显著低于2019年同期的44万吨,说明国产胶的去库存已经取得了进展。这意味着国产全乳胶价格在走出价格低位区间后有望保持回升态势。由于沪胶2011合约的交割价定格在13000元/吨以上,结合新胶对老胶500元/吨的合理价格升水,那么沪胶2101合约天然橡胶价格将不太容易再低于13500元/吨。

综上分析,由烟片胶市场局部供给紧张所带动的天然橡胶价格上涨行情,虽然并不说明天然橡胶市场全局的供需关系已发生改变,但足以推动并改变天然橡胶价格重心趋向上移。在行情快涨快落过后,预计天然橡胶期货主力合约2101合约波动区间将落在13500—16500元/吨,操作上适宜低多。