你的浏览器版本过低,可能导致网站不能正常访问!

为了你能正常使用网站功能,请使用IE10及以上浏览器。

2022年废铜价格重心较年初下移,整体走势以宽幅波动为主要特征,以山东市场为例,年内高光亮铜最高价在3月创下67800元/吨,最低在7月低至50000元/吨,极差达17800元/吨。受弱宏观和铜低库存主要驱动因素,叠加自身市场供需矛盾的转移,年内废铜价格主要经历了三个阶段,高位运行、单边下跌和修复性反弹。

从时间线分析第一阶段1月至4月,宏观方面受海外能源供应的扰动和加息步伐的迟缓,废铜价格创先年内最高位置;其次第二阶段5月初至6月末,流动性收紧加速和衰退担忧的影响,废铜价格创下年内低点,二季度跌幅超过10000元/吨;第三阶段由于预期修复、低库存支撑和国内宽松货币的支持,价格反弹至60000元/吨一线附近震荡运行,振幅于年末收窄。

在价格振幅超过20%的行情影响下,2022年废铜加工行业也呈现诸多特点,原料少、利润低、产量降是今年的主要特征。未来电解铜粗铜冶炼增产将加剧原料竞争,2023年废铜市场将延续供不应求的基本面局面,价格或高位运行。

供需矛盾突出,精废价差收窄

近几年再生铜市场产能扩张,叠加连续两年的价格上涨废铜过度消耗,国内废铜供给量出现下滑,而且进口环比增量补充有限,废铜基本面延续了去年的供应紧张的格局。以精废价差为例,据卓创资讯跟踪统计年内低氧杆价差12个月中有近6个月的时间低于1300元/吨,表明市场对于原材料的竞争升温,部分地区企业采购价格已搭上“政策优势”,年内长期处于亏损的边缘,开工率同比也出现下滑。

低氧杆产能增减同步,开工率低区间运行产量环比下降

废铜流向加工端比例逐年增加超过70%,低氧杆作为铜材加工端占比超过60%,再生铜杆厂作为政策性导向的企业,在利润驱使和地方政策的支持下产能持续扩张,而且黄铜棒等加工企业对于高含量废紫铜的需求也在增加。据卓创资讯统计,年内江西贵溪、湖北云梦和四川等地厂家陆续退出市场,但是河南新乡、江西贵溪、安徽等地仍有企业陆续投产,国内低氧杆冶炼产能保有量仍在800万吨以上,导致原材料竞争的局面继续升温,以开工率为例,受产能增加和废铜原材料供应下降的影响,年内低氧杆企业整体的开工负荷率在40%上下波动,一线企业保持在50%附近,较去年60%左右的区间下降近10-20个百分点。

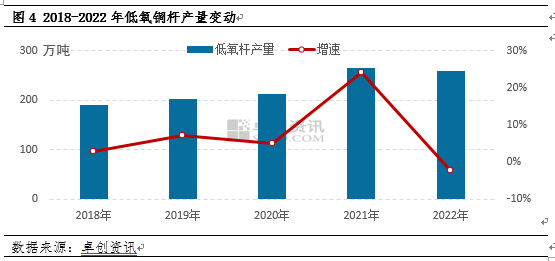

通过对低氧杆企业产量统计,卓创资讯综合河北、天津、河南、江苏、湖北和江西的低氧杆企业,产能占比达80.5%,预计2022年低氧杆产量为258.24万吨,环比去年264万吨减少5.76万吨,环比下降2.18%。

2023年废铜原料竞争白热化,产业格局分布区域调整

据卓创资讯了解2023年电解铜粗铜投产超20万吨,将继续从原料端与再生铜加工企业进行竞争,面对废铜产量和进口上限降低的供应局面,预计基本面将延续供不应求的状态。此外在低碳和鼓励再生资源发展的背景下,2022年12月3日安徽省经济和信息化厅印发《安徽省工业领域碳达峰实施方案》,其中提到鼓励企业提高再生有色金属的使用比例;加强铜、铝、铅再生资源回收利用;推进再生铅、再生铜、再生铝产业集聚发展,将进一步吸引再生铜企业的投资,而且其余省份对于再生铜的支持力度逐渐大于江西,预计未来江西作为废铜铜材加工省份的比重将下降至45%以下,湖北、安徽、江苏等省份占比将逐步增加。

原料竞争将放大支撑作用,2023年废铜价格不易单边下跌

回归价格分析,由于废铜价格几乎与电解铜走势一致,因此不仅要考虑废铜的基本面关系,也要着眼于电解铜的市场情况。尽管未来铜矿供应宽松,但是加工端短期内难以转化为电解铜,面对未来国内需求的恢复,电解铜或仍延续2022年供应偏紧的节奏。基本面存在当前和预期支撑,市场对于年初需求抱有乐观心态。宏观方面未来不确定因素较多,美联储是否对通胀有进一步的动作,可能会间接影响国内的货币政策,但是1月份通胀数据下滑和制造业数据不理想,可能束缚其流动性收紧的步伐,利于国内经济一揽子政策的落地。因此卓创资讯预计未来1季度废铜价格不易出现单边下跌的行情。

综合分析,2022年废铜加工企业因原料竞争,利润减少开工下降,未来可能出现落后的产能的淘汰和产能趋利性质的地区转移。2023年废铜加工环节的供需局面不易动摇,价格或延续高位区间运行。